Contactanos por WhatsApp

Contactanos por WhatsApp

Post quita de retenciones

Los precios de los futuros de soja comenzaron a alinearse nuevamente con la capacidad de pago de la demanda.

Valor Soja por Valor Soja

Los precios de la soja negociados este lunes en el mercado de futuros A3 se acercaron a la capacidad teórica de pago de la exportación y la industria luego de las quejas generalizadas de los productores argentinos.

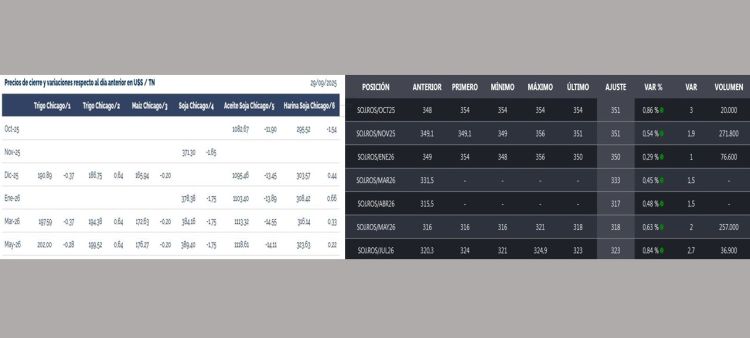

Este lunes los contratos de Soja Rosario A4 operaron con alzas intradiarias al tiempo que los valores equivalentes en el mercado estadounidense CME Group (“Chicago”) finalizaron con bajas.

El contrato Soja Rosario Noviembre 2025 terminó en un promedio de 351,0 u$s/tonelada con un suba intradiaria del 0,5%, pero en la jornada se llegaron a negociar valores de hasta 356,0 u$s/tonelada.

En lo que respecta a la posición Soja Rosario Mayo 2026, el valor medio negociado terminó hoy en 318,0 u$s/tonelada con un alza del 0,6%.

El volumen negociado de futuros de soja este lunes fue de 662.300 toneladas y el interés abierto alcanza los 2,52 millones de toneladas. En cuanto a opciones (PUTs y CALLs), el volumen negociado en soja fue de 39.000 toneladas.

Desde el lunes pasado, cuando comenzó a regir el régimen de suspensión temporaria de retenciones, se operó en el mercado A3 un volumen récord de 5,58 millones de toneladas de futuros y opciones de soja.

Si bien el FAS teórico libre de derechos exportación de los actores de la demanda es superior en términos normales a los valores negociados este lunes, en los hechos ese cálculo no es aplicable por la naturaleza del régimen de suspensión temporaria de retenciones, el cual implicó el adelantamiento de divisas con plazos de anticipación hasta diez meses, lo que representa una exigencia financiera considerable.

Adicionalmente, el régimen contiene un riesgo comercial al haber tenido que registrar los DJVE libres de retenciones en apenas dos fechas (24 y 25 de septiembre), lo que implica que los embarques por realizar hasta mediados de 2026 se harán con los valores FOB fijados en esas dos jornadas. Si al momento del embarque los precios de venta FOB resultan superiores a los liquidados con anticipación, eso representaría un beneficio para el exportador; pero si ocurre lo contrario, constituiría un perjuicio.

Por último, en la última semana los valores FOB de los productos del complejo sojero argentino cayeron a causa del efecto “avalancha” impulsado por el régimen de suspensión temporaria de derechos de exportación.

Tweet